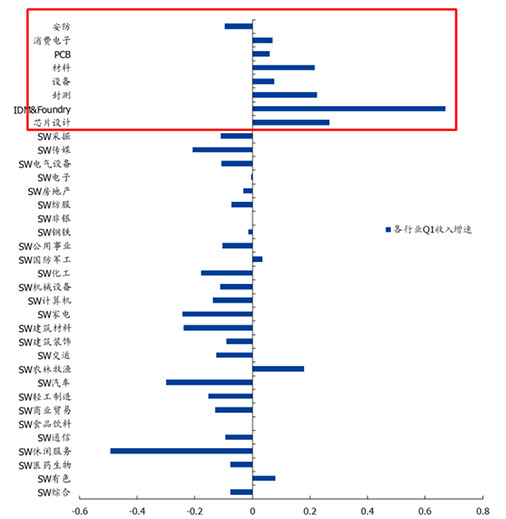

从电子产业2020年一季度的营收、净利润、毛利率、净利率、费用率、研发投入等关键指标可以看出,中国供应链产业地位显著增强,国内板块增速比较来看,我们将电子细分板块(IC 设计、IDM&foundry、封测、设备、材料、PCB、消费电子)与其他申万一级行业进行比较,可以发现IDM&foundry(67%)、芯片设计(27%)、封测(23%)、材料(22%)、设备(7.6%)、消费电子(7.1%)、PCB(6%)均取得正增长,相较其他一级行业增速大幅领先。

▲电子细分板块与其他申万一级行业 Q1 收入增速情况

选取了 26 家 PCB 公司作为样本,通过跟踪 PCB 样本公司 20Q1 业绩及增速情况,可以看到 Q1 的疫情虽然一定程度上影响开工,但是整体 PCB 行业仍然保持着高增长。

整体来看 PCB 样本公司中在 20Q1 有 9 家公司实现了营收的同比正增长,同时归母净利润有 11 家公司实现了同比正增长,且增长幅度超过 20%的有 5 家,可以看到整体 PCB公司虽然在 20Q1 受到了疫情影响,但是整体开工率迅速回升,重整旗鼓。其中超声电子由于部分厂区坐落于湖北省,故此次 20Q1 业绩受到影响较大。

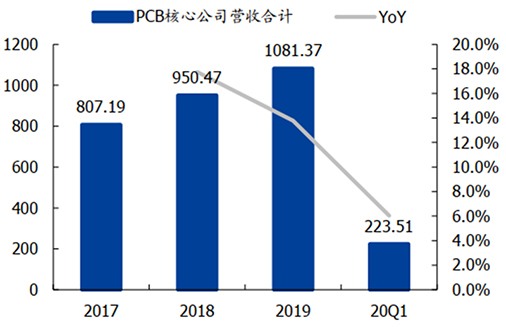

根据所选 12 家 PCB 行业样本来看,2020 年第一季度的营收合计约为 223.51 亿元,实现同比增长 6.6%(19Q1 同比增速为 9.2%),增速略微放缓的主要原因为 20Q1 各厂商受到疫情影响后开工率受损所致,但是依旧可以反映PCB进一步向中国大陆转移的趋势。

▲PCB 核心公司营收合计(亿元)

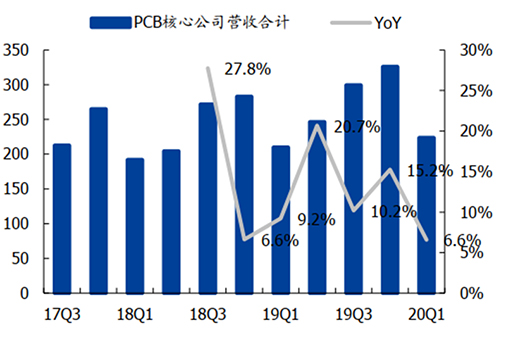

▲ PCB 核心公司分季度营收合计(亿元)

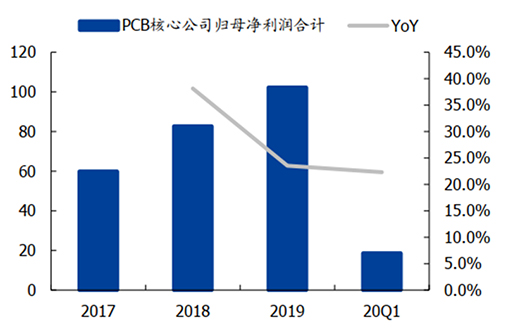

从 PCB 样本公司的合计归母净利润来看,公司合计归母净利润约为 18.61 亿元,同比增速为 24.5%(19Q1 为 29.4%),虽然同比增速较 19Q1 增速相比略微下滑,但是可以看到在营收仅有 6.6%的增长下,合计归母净利润增速远超营收增速,其中主要原因之一为各个厂商对于自身产品结构的调整优化以及其背后所带来的盈利能力的不断提高。

▲ PCB 核心公司归母净利润合计(亿元)

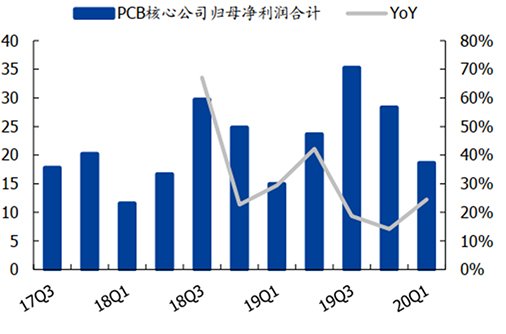

▲ PCB 核心公司分季度归母净利润合计(亿元)

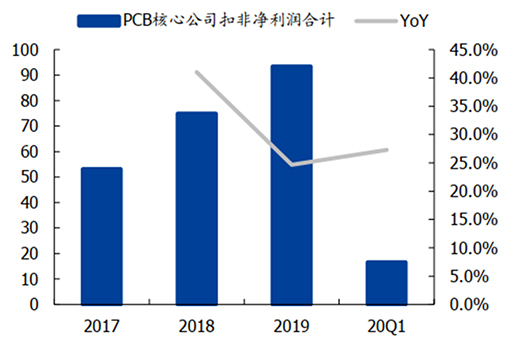

从归母净利润再到扣非净利润,PCB 样本公司的 20Q1 扣非净利润约为 16.51 亿元,同比增速为 30.6%(19Q1 为 24.5%),剔除非经常性损益后,PCB 行业 12 家样本公司的净利润增速实现了超越 19Q1 增速,再次印证 PCB 行业在一季度疫情之下持续的高增长。

▲PCB 核心公司扣非净利润合计(亿元)

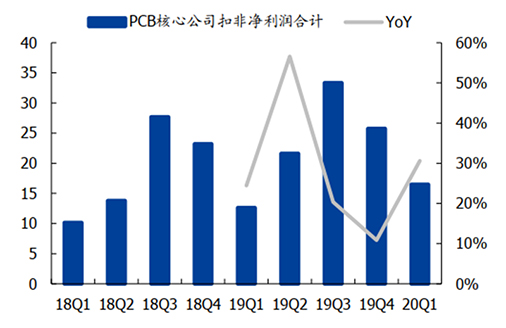

▲PCB 核心公司分季度扣非净利润合计(亿元)

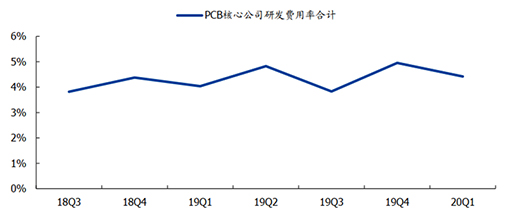

紧随时代变革,PCB 公司研发投入呈现不断上升趋势。20Q1PCB 样板公司的合计研发费用率为 4.4%,较 19Q1 的 4.0%研发费用率持续增长 0.4%。持续、稳定的研发投入,不仅稳固了各个公司行业领先优势和地位,也能不断提高公司面对多变宏观环境的抗风险能力,为公司未来持续快速发展奠定了坚实基础。

▲PCB 板块核心公司研发费用率情况

5G 基建:首当其冲,加速建设 。5G 由于需要提供更快的传输速度,所使用的频率将向高频率频道转移,从而无法避免的会将其信号的衍射能力(即绕过障碍物的能力)降低,而想要将其解决的办法既是:增建更多基站以增加覆盖。而 5G 的建设目前也得到了积极的推荐,中国三大运营商均加速进行了 5G 基站的铺设,如下为近期中国联通及中国电信对于 5G 基站建设的官方进度:

2 月 20 日,中国联通与中国电信展开了对于 5G 网络建设的专题会议,确定了在 2020年基站建设数量的不降低的一致目标,同时公告截止至 2 月 20 日中国联通已完成 6.4 万站 5G 基站的开通;

2 月 22 日,工信部召开会议,对 5G 基站建设展开讨论,确定加快 5G 独立组网的建设,帮助带动产业链发展;

2 月 23 日,中国联通向各省下达 5G 建设任务书,与中国电信共同携手在 2020 年上半年完成 10 万站的建设,三季度完成原 2020 年的 25 万站建设预期。

随着中国移动、中国联通、以及工信部对于 5G 建设加速的态度明确,以及中国联通和中国电信对于基站建设日程的提前,预计在国内全年 5G 基站建设数量将会进一步提高。

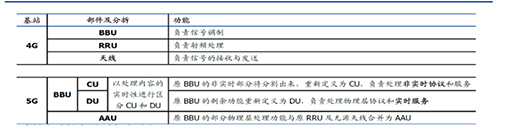

▲4G 与 5G 基站区别对比

全球各大运营商将加紧部署 5G 基站。截至 2019 年 8 月,全球参与 5G 投资和建设的国家和运营商分别为 98 个和 293 个,全球 5G 基站累计出货量 45.3 万个。其中,中国 5G基建出货量位居世界第一,已构建 8.6 万个基站。在 293 个通信供应商中,有 55 家在网络中已部署了 5G,其余数百家仍处于规划、评估、测试阶段。

运营商资本开支方面。2019 年国内三大运营商资本开支企稳回升。中国移动 2019 年资本开支预计为 1660 亿元,同比下滑 0.7%,中国电信 2019 年资本开支预计 780 亿元,同比增长 4%,中国联通 2019 年资本开支预计 580 亿元,同比大幅提升。2019 年整体资本开支合计约 3020 亿元,同比回升约 4%。

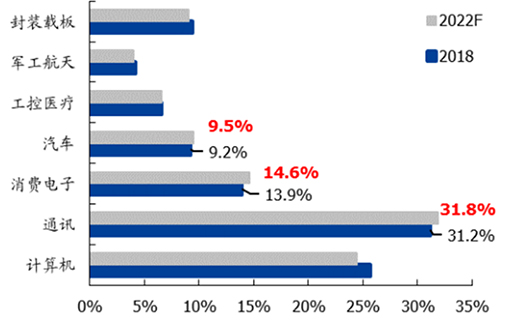

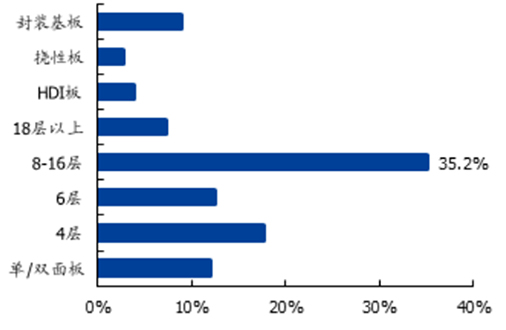

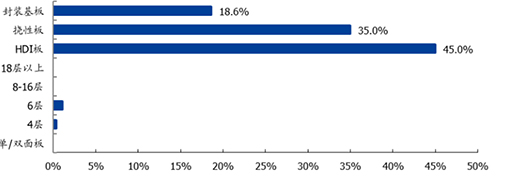

对应 5G 基站带来的相较于 4G 基站的价量齐升,作为核心国产化原材料的 PCB 也享受到了 5G 基站建设所带来的行业红利。因此根据 Prismark 对于 PCB 市场未来市场增速、占比来看,以及对于我们以通讯设备用 PCB 为例,可以看到通讯、计算机、消费电子、以及汽车将会是本轮 5G 浪潮袭来后最大的受益板块。再看到子板块通讯设备中,可以看到高多层板的应用也将会是未来的主流使用,而我们认为其主要原因是因为 1)5G 带来的高数据存储以及高数据传输的要求;2)承载芯片的制程,技术不断提高(8-16 层板占比约为 35.2%)。

▲PCB 下游应用市场占比变化情况(%)

▲ 通信设备对 PCB 板材的需求情况(%)

▲ 服务器/数据存储 PCB 市场规模

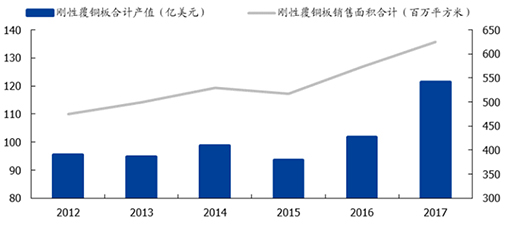

从全球刚性覆铜板的情况来看,在 2017 年全球合计产值已经达到了 121.39 亿美元,同样对于刚性覆铜板的销售面价也是同步提高。在目前 5G 的推动下,我们认为下游 PCB的需求爆发也将带动上游覆铜板在目前以及未来的更好的发展。

▲全球刚性覆铜板合计产值及销售面积

▲高速高频特种覆铜板占全部覆铜板产值情况及预测

同步受益基站加速,高频高速 CCL 出货量有望再上一台阶。作为最主要的 PCB 原材料之一,我们认为随着基站端所需 PCB 的快速放量,高频高速 CCL 的出货量将加速提高,同时终端设备商也或将加速 CCL 的相关认证。

▲不同种类覆铜板价格差异

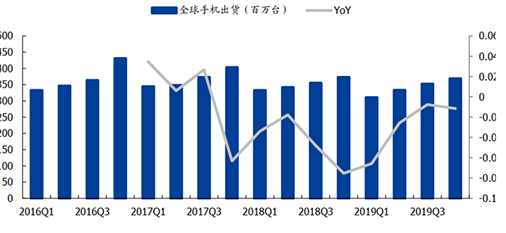

HDI:手机升级,主板先动 。随着 5G 的奇袭,各类消费电子中的主板为了承载更多信息量以及传输速率的同时,又要保持其体积的微小,消费电子内主板向高端升级的趋势势不可挡。随着普通主板向高端升级:提高了阶级、增加了层数、维持住了较小的体积的同时,主板的制作工艺也愈发复杂及充满技术壁垒(例如二阶 10 层 HDI 向三阶或 Anylayer 多层发展) 。

随着中国在消费电子,又或者说是手机端的巨大的消费量来看,我们认为在技术以及客户方面具备领先优势的大陆厂商将会是未来 HDI 国产替代化的首选之一,因此我们从该维度较为看好大陆 HDI 厂商中的佼佼者 。

▲全球手机出货量(百万部)

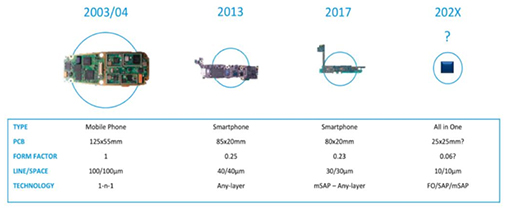

从过往消费电子内主板的演变历史来看,我们可以看到在 2003/2004 年的时候消费电子内的 PCB 主要以普通 HDI 为主,但是至更高阶的 Anylayer HDI 出现后,在消费电子内可以通过 Anylayer HDI 集成更多的元器件及芯片,且保证消费电子整体体积不会有大的改变。

▲消费电子内主板升级历程:向小型化趋势发展

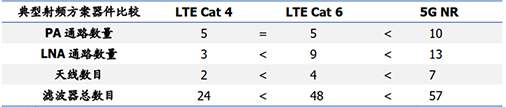

随着从 4G LTE 发展到兼容 5G 的新一代智能型手机,Massive MIMO 天线配置与日益复杂的射频前端,将使射频线路在 5G 智能型手机内占据更多空间,而在众多其他因素之中,海量 5G 数据所需的处理能力对电池容量与几何结构的要求较高,这意味着手机主板和其他元器件须被压缩以更高密度、更小型化的形式完成封装,推动 HDI 变得更薄、更小、更复杂,在这样子的基础上,在手机主板领域用 HDI 相对落后的安卓系手机将会被推动着向更高阶的 HDI 发展。

▲不同网络下消费电子对于射频器件的数量要求

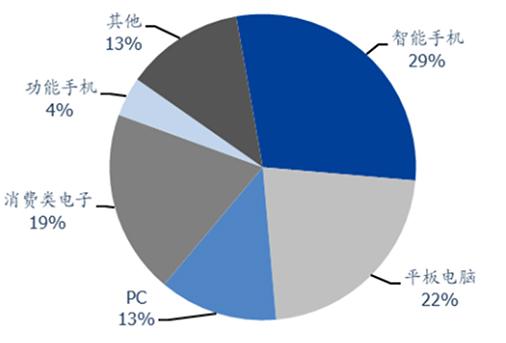

根据 Prismark 的数据统计来看,移动终端内占比最大的 PCB 为 HDI,占比超过了 40%,而 FPC 占比超过了 30%。通过 HDI 以及 FPC 看消费电子的趋势,可以看到移动终端内对于更高集成度,更轻,更省空间的趋势,这也就推动了手机内主板 HDI 的升级之路!

▲移动终端对 PCB 板材的需求情况(%)

受益价量齐升,HDI 潜力无限。不仅 HDI 的出货量将会在手机终端内逐步提高占比,同时由于 5G 所要求的更高集成化度,以及消费电子始终如一的轻薄便携化,单机中 HDI 的价值量将会因为 HDI 由低阶层向高阶层升级从而提高。整体用量的提升辅以单机价值量的提升, HDI 的发展趋势势不可挡。

目前随着 5G 袭来,手机端主板的升级已成为了必然的趋势,原先例如华为 Honor 系列手机均使用的是二阶或三阶 HDI 将非常有可能升级至三阶或 Anylayer HDI;而对于其他消费电子以及 PC、服务器而言,由于受到外观或者体积的要求,又或者自身搭载芯片所需要的更高要求的承载物,从非 HDI 向 HDI 升级、以及 HDI 向高阶升级也将或成为未来趋势。对于HDI 厂商而言,高阶 HDI 所带来的价值量以及盈利能力将会远超过一阶或二阶 HDI,这也将助力 HDI 厂商产品升级从而应对更好的发展。

▲多阶多层 HDI

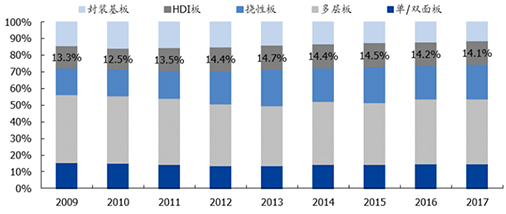

看到全球 PCB 中 HDI 的占比,受益于 2012 年 HDI 开始广泛地使用在智能手机中,在2012 年开始 HDI 占 PCB 产值长期保持在 14%以上,在 2017 年全球 HDI 的占比在14.1%。我们假设在 2018 年 HDI 占全球 PCB 产值的 14.25%,对应 2018 年全球 PCB产值 635.48 亿美元,则 HDI 的产值对应约为 91 亿美元。

▲全球 PCB 产值产品类型占比情况

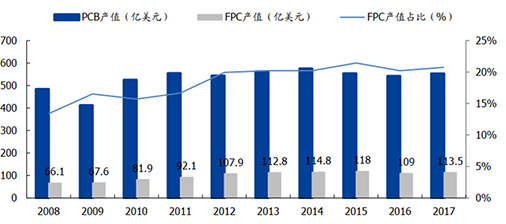

▲全球 PCB 及 FPC 行业市场规模

由于 FPC 的轻、薄、可弯曲的巨大优势,FPC 的使用量也在不断地提高。从消费电子,至工控医疗,再到军事航天,FPC 的身影几乎无处不在,FPC 应用范围全面覆盖了闪光灯&源线、天线、振动器、扬声器、侧键、摄像头、主板、显示和触控模组、HOME 键、SIM 卡座、独立背光、耳机孔和麦克风用 FPC 等。同时 FPC 价值量也在不断的攀升。由于 FPC 的轻、薄、可弯曲的巨大优势,FPC 的使用量也在不断地提高。从消费电子,至工控医疗,再到军事航天,FPC 的身影几乎无处不在,FPC 应用范围全面覆盖了闪光灯&源线、天线、振动器、扬声器、侧键、摄像头、主板、显示和触控模组、HOME 键、SIM 卡座、独立背光、耳机孔和麦克风用 FPC 等。同时 FPC 价值量也在不断的攀升。

▲FPC 主要应用领域

基于智能手机迭代特点趋势,FPC 的渗透程度将不断加深,随着 OLED、可折叠屏、指纹模组以及多摄镜头等功能不断创新,提振 FPC 市场新一波增长可期。